「iDeCo公式サイトより」

iDeCo(イデコ;個人型確定拠出年金)は「インデックス投資」そのものであり、対象商品のなかから自分で選ぶことが出来る年金制度です。なんといっても節税になることが一番のメリットです、毎月の掛け金は所得控除の対象となり、運用中の利益は非課税、受け取る時も公的年金等控除・退職所得控除の対象となり、税制上のメリットはとてつもなく大きいです。

何の略かというと「Individual―type defined contribution pension plan」の頭文字から決められた愛称です。もともとは「DC」と言われていました。

iDeCoとは

私的年金制度で、任意に加入することが出来ます。2017年より専業主婦などが加入できるようになり、加入対象範囲が広くなりました。大きくは、

- 企業型 確定拠出年金(企業型DC)

- 個人型 確定拠出年金(個人型DC、iDeCo)

があり、自営業か、サラリーマン等かによって掛け金が変わってきます。企業型確定拠出年金を自分の企業が導入している場合は、その企業の取り決めによりiDeCo(個人型)に加入できるかできないかが変わってきます。

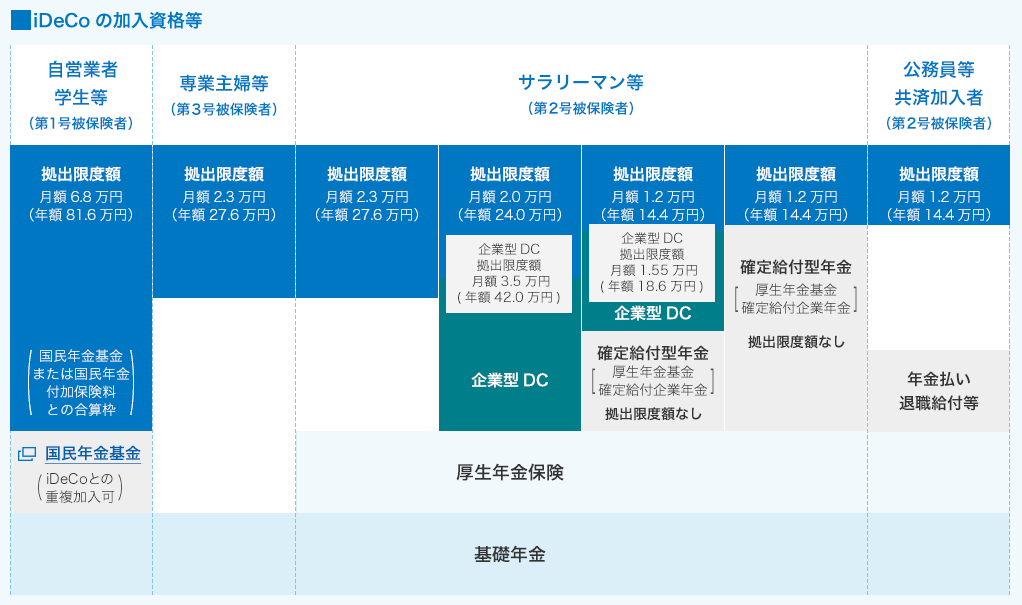

加入資格・掛け金

自営業の人は、第1号被保険者なので、最大で月6.8万円(年間81.6万円)を掛け金としておさめることができます。サラリーマンなどの会社勤めのひとは、働いている企業が「企業型確定拠出年金制度」を導入しているかどうかなどで毎月拠出できる金額が変わりますので、自分の会社に確認する必要があります。

掛け金は5,000円以上、1,000円単位で最大は上記の金額まで拠出(掛ける)ことができ、毎月の掛け金は年に1回(4月~翌年3月の間)変更することが出来ます。

メリット

掛け金が所得控除される

最大のメリットです!

各々の年収に応じた税率で、所得控除されます。これには確定申告を行う必要があります。

| 課税される所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

つまり、これが示すことは、所得の多い人ほど有利になるということです。源泉徴収されるサラリーマンでも確定申告をしなければ税金は戻ってきませんが、その一手間で節税が可能ということです。

例えば30歳で年収500万円の人、年収1,000万円の人、年収2,000万円の人がいるとして、同じように毎月20,000円の積立を行なったと仮定します。

| 税率 | 年間掛け金 | 1年間で戻ってくる税金 | 60歳までの合計節税額 | |

| 年収500万円 | 20% | 24万円 | 48,000円 | 1,440,000円 |

| 年収1,000万円 | 33% | 24万円 | 79,200円 | 2,376,000円 |

| 年収2,000万円 | 40% | 24万円 | 96,000円 | 3,096,000円 |

と、こんな具合になります。

運用中に得た利益は非課税

通常、株式譲渡や配当金を受け取った場合には20.315%の税金を支払わなければなりません。iDeCoの口座内で出た売却益は非課税になります。これは、手続きは必要ありません。

年金として受け取る際にも税金の優遇

受取り方法を2種類選ぶことができます。

| 一時金として受け取る | 年金払い | |

| 受取頻度 | 1回で全て | 選択可能 年1回、年2回、年3回、年4回、年6回、年12回 |

| 受取期間 | 1回のみ | 5年以上20年以下 (1年刻みで選択可能) |

| 適応される税制 | 退職所得控除 | 雑所得 (公的年金等掛金控除額を差し引くことができる) |

人の状況によってどの受け取り方が徳になるかは変わってきますので、ここでは割愛します。いずれ記事に。一時金として受け取る場合が有利な場合、年金払いの方が有利な場合とあります。

デメリット

原則として60歳まで資産を引き出すことが出来ない

あくまで、自分で積み立てる”年金”です。例外はありますが、基本的には60歳を過ぎてからの受取りとなります。

ただし、条件を満たせば60歳以前に引き出すことができます。

- 離転職・海外転出などによりiDeCoの加入者資格が無くなり、通算拠出期間が3年以下・積立資産が25万円以下である場合、引き出すことができる。

- 障害者となった場合、積立金を「障害一時金」として受け取るか、「障害年金」として受け取ることができる。

- 加入者が死亡した場合、積立金を遺族が「死亡一時金」として受け取ることができる。

この、引き出せないということはデメリットに挙げていますが、逆に将来のために投資をするのですから、強制的に60歳以上でないと受け取れない制度といのは、メリットにもなりうると思います。

口座維持手数料がかかる

| 【加入時】国民年金基金連合会 | 2,777円 | 全員同額 |

| 【加入時】加入する金融機関へ | 0-1,000円程度 | 加入機関による |

| 【毎月】国民年金基金連合会 | 103円 | 全員 |

| 【毎月】信託銀行に | 64円 | 全員 |

| 【毎月】金融機関での口座管理料(運営管理手数料) | 0-500円程度 | 加入機関による |

上記のような手数料がかかります。金融機関によって違う箇所もありますので、口座開設の際に考慮すべき重要な項目です。毎月最低167円は誰にでもかかる料金ですが、それを上回る税制メリットがありますので、悲観する必要はありません。

元本割れする可能性がある

基本的には「投資による運用」ですので、当然元本割れする可能性があります。映画「Transformers」でも、ウィトウィッキー家の家訓として

No sacrifice, no victory.

と言われているように(ちょっと意味合いは違いますがw)、リスクを取らなければ利益はありません。自分の選ぶ商品によってその損益は変わってきます。

商品が限られている

口座開設を行なった金融機関により、取り扱い商品は異なりますが、認められた商品にしか投資できません。ただ、インデックス投資家の多くが積み立てているような商品もちゃんと入っていますし、逆に無駄に手数料の高い商品は政府が除外してくれているという点は初心者にとっては大きなメリットとなります。

転職時などに損をすることがある

企業型確定拠出年金があり個人型の加入を認めていない企業に転職した際など、強制的に個人型の商品を決済しなければならないことがあります。損失が出ている状態で、強制的に損益確定をしなければならない場合もあります。

戦略

私の考えは、iDeCoでもっともトクになるのは所得控除だと思いますので、毎月最大限拠出することが最も大切と思っています。

運用益は非課税となりますので、アセットクラスは株式100%でも良いと思っています(特に若年者であればあるほど)。元本割れしても所得控除でカバーされますし、利益があった場合は株式クラスが一番大きいことが多いですから、特に若者は株式に全力投球でもいいのではないでしょうか。その上で特定口座で他のアセットクラスを持っておけばいいと思います。

全てをiDeCoの口座内だけで考えていては、iDeCoのメリットを最大限に活かせない可能性が高いのではないでしょうか。

歴史から学ぶと、世界の株式市場、特にアメリカの株式市場は成長を続けています。人口の減る日本とは違います。

ダウのチャートですが、VTIも同じようなチャートになります。アメリカだけでなく、さらに分散されたVTも同じようなチャートになっています。そういった意味で、先進国株式クラスに全力投球がいい選択枝なのかもしれません。

私の提案する戦略は(特に20代~30代の方)、

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- iFree S&P500インデックス

- DCニッセイ外国株式インデックス

- たわらノーロード先進国株式

あたりに、集中投資です!!