すべての人が経験することではありませんが、働く会社などによっては海外赴任になることもあるでしょうし、海外留学が決まることもあるかもしれません。

その際に気になるのが、日本の証券会社で長期投資をしている場合にそれがどういう対応となるのかですね。

海外赴任、海外留学(1年以上)となると、基本的には日本の「非居住者」となりますので、日本に住んでいるときと税金の納め方、納める国などが変わってきます。

今回は日本の証券会社で投資をしている場合、海外赴任になったらどうなってしまうのかということを見ていきましょう

日本の非居住者とは

国税庁によると

1.居住者と非居住者

わが国の所得税法上、「居住者」とは、国内に「住所」があり、または、現在まで引き続いて1年以上「居所」がある個人をいいます。居住者(非永住者を除く)は、所得が生じた場所が国の内外を問わず、その所得についてわが国において所得税を納める義務があります。

「非居住者」とは、居住者以外の個人をいい、(国内源泉所得)に限って所得税を納める義務があります。

です。

2.住所、居所

「住所」とは、「各人の生活の本拠」をいい、国内に「生活の本拠」があるかどうかは、客観的事実によって判断することになっています。

また、「居所」とは、「その人の生活の本拠という程度には至らないが、その人が現実に居住している場所」とされています。

です。さて、PT(Permanent Traveler)など、いろいろな国に滞在している人はどうなるのかというと、

3.複数の滞在地がある人

ある人の滞在地が2か国以上にわたる場合に、その住所がどこにあるかを判定するためには、例えば、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになります。

(注) 滞在日数のみによって判断するものでないことから、外国に1年の半分(183日)以上滞在している場合であっても、わが国の居住者となる場合があります。

1年の間に居住地を数か国にわたって転々と移動する、いわゆる「永遠の旅人(Perpetual Traveler, Permanent Traveler)」の場合であっても、その人の生活の本拠がわが国にあれば、わが国の居住者となります。外国(A国)の居住者となるかどうかは、A国の法令によって決まることになります。A国で居住者と判定され、わが国でも居住者と判定される場合、租税条約では、二重課税を防止するため、居住者の判定方法を定めています。どちらの国の居住者となるかを判定するに当たっては、わが国とA国との租税条約によりますが、国籍をひとつの判断要素としている条約もあります(日米租税条約等)。なお、必要に応じ、両国当局による相互協議が行われることもあります。

「国税庁HP」

なかなか微妙なことが書いてありますねぇ。

“183日ルール”!?

上記を簡単に言えば、

日本で生活している実態のない人が、日本以外の国に183日以上滞在していれば、日本の非居住者

と、なるわけです。

俗にいう、「183日ルール」です。

”生活の実質” があるかどうかが大切

ただ、183日以上日本で生活していないのに住民票は入れたまま、日本での収入もあるなどの場合は”居住者”として扱われます。

(収入があれば必ず居住者として扱われるわけではありません)

海外に住所があり、海外で働いているなどの客観的事実が伴わないと、非居住者として日本に認めてもらえません。

海外赴任、海外留学になると、基本的には非居住者となることが多い

上記の話をしておいてなんですが、海外赴任・海外留学となれば、基本的には日本の非居住者となるのではないでしょうか。

ということは、日本で資産形成を行っている私たちは、日本の金融機関の対応を知っておく必要があります。

日本の証券会社の対応

結論から述べます。

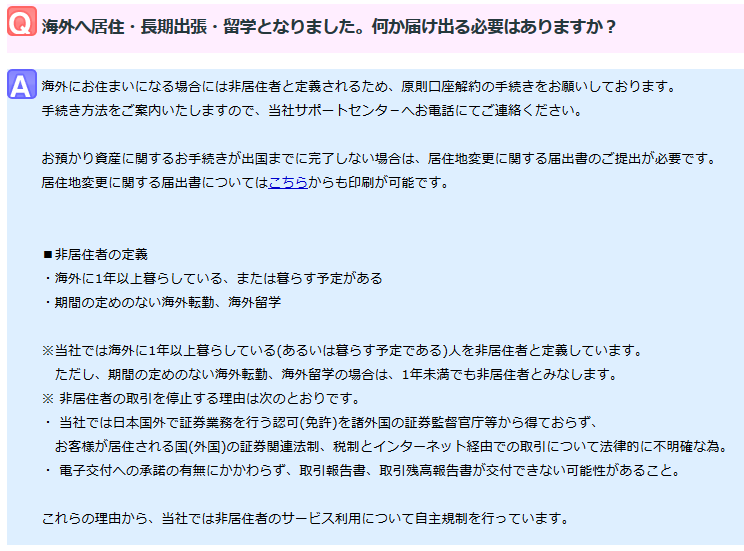

海外赴任・留学(1年以上)に行く時点で、基本的には口座を閉鎖する必要があるところがほとんどです。

資産を預かってもらえるところもありますが、取引は出来ません。

預かってもらえるところでは、特定口座から一般口座へ移しての預かりとなります。

日本に居住していないと特定口座は使えませんので。

NISA口座については、日本を出る時点で維持することが出来ません。完全に解約してしまうか、一般口座に移しての資産預かりとなります。

つみたてNISAをしている方が開始して10年目に留学が決まった場合、その投信を売却してしまうか、せっかくのNISA口座で購入したものを一般口座に移し替えての預かりという形になります。

最悪ですね。。。

これは証券会社がいけないのではありません。日本の制度がいけないのです。

金融鎖国万歳。

さて、主な証券会社の対応を紹介します。

SBI証券

「SBI証券」

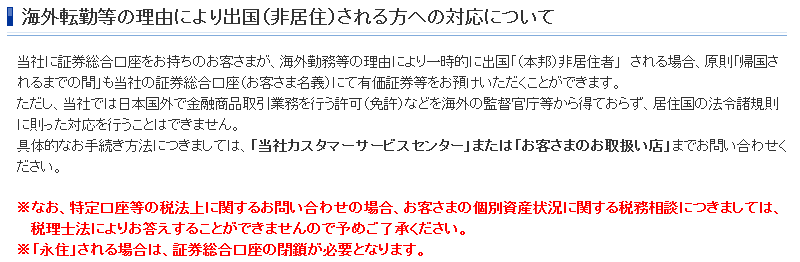

”一時的”の場合は、有価証券を預かってくれます。つまり、口座の維持は可能です。素敵ですね☆

楽天証券

「楽天証券」

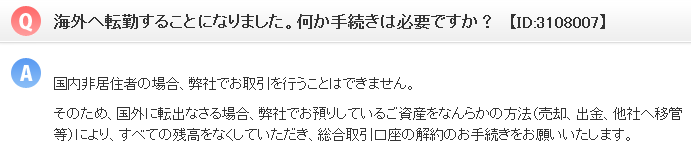

口座自体を解約しなければなりません。

マネックス証券

「マネックス証券」

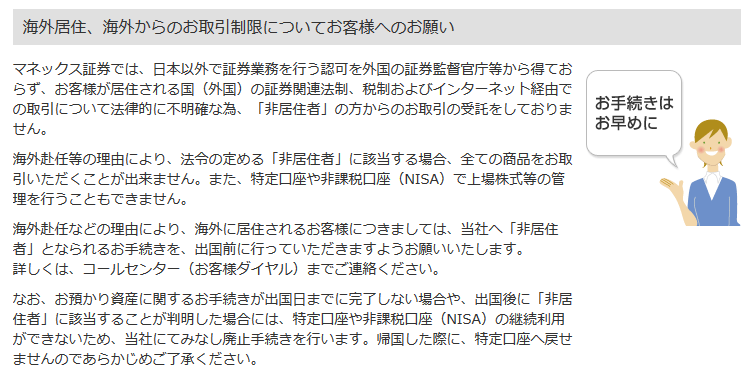

マネックスは、有価証券を預かってくれそうですね。

カブドットコム証券

「カブドットコム」

口座自体を解約する必要があります。

サクソバンク証券

2018年9月から外国株の取り扱いを始めた国内証券会社(デリバティブ)ですが、米国株のDRIPに対応や、手数料最安・取扱い銘柄最多などの革命を起こしているウワサの証券会社です。

問い合わせで聞いてみました。

弊社は日本在住のお客様にサービスを提供しているため、あいにく海外在住のお客様には弊社のサービスを提供・口座開設をいただくことが出来ません。

また、お口座開設後に海外在住となられた場合、海外在住が理由で直ちに強制解約とはなりませんが、法令上等責任が果たせられない場合(弊社からの通知を適切にお受け取りいただけない等)には口座を解約していただく必要がございます。

文言的には、実家や信頼できるところに郵便物等を送ってもらえば解約にはならなさそう。取引は出来るのか分かりませんが、出来ないとも書いてありませんでした。

Wealth Navi(ウェルスナビ)

問い合わせて聞いてみました。

WealthNaviのご利用開始以降に非居住となられる際には、期間が決まっている場合も、解約のお手続きが必要となります。

との回答。1年と決まっていても解約しなければなりません。

FX

基本的に、FXの会社も口座解約が原則です。

ただ、セントラル短資FXでは口座の開設・維持・取引が可能です!!

なんと、セントラル短資FXは日本国籍を持っていれば ”口座開設” までできてしまいます!!

海外証券会社の対応

海外証券会社の対応

海外の証券会社に口座を持っている方は、住所変更をすればOKです。

なんせ最初から証券会社の国外から口座開設をしているので、どこにいようがかまいませんよね(笑)

ただ、アメリカの居住者になる方は注意が必要と思われます。

アメリカ居住者・グリーンカード所持者は、提出すべき書類が変わってくるからです。

Interactive Brokersでは日本株の取り引きが手軽になる

Interactive Brokers(インタラクティブ・ブローカーズ)には2種類の口座があります。

- 国内商品取引口座(IBSJ)

- 海外商品取引口座(IBLLC)

このうち、国内口座というのは、日本の株式を購入できるというものですが、一般口座のみであり、株主優待も届かないので、日本に住んでいる限り使用するメリットはありません。

私もIBLLC口座しか持っていません。

IBLLC口座では日本の株式を購入することはできません。

しかし、住所が海外になることで、IBLLC口座(海外商品取引口座)で日本の株式を売買できるようになります。

わざわざ、IBSJ(国内商品取引口座)を開設しなくていいのです。

何がメリットかというと、Interactive Brokersでの購入手数料の安さです!

日本の非居住者の状態で日本株の取り引きをしようと思えば、Phillip SecuritiesやMonex Boom Securitiesで購入可能です。

しかし、コストが非常に高い!!

下の表をみてください。

| 手数料(オンライン) | 手数料(電話・サポートあり) | 最低料金 | |

| Interactive Brokers | 0.080% | – | 80円 |

| Monex Boom | 0.188% | 0.300% | 2,500円 |

| Phillip Securities | 0.500% | 0.600% | 3,000円 |

日本株を80円から、しかも使い慣れているTraders Workstationで売買できると思えば、Interactive Brokersから購入するメリットは計り知れないものがあります。

日本株を取引することがあればの話しですがwww

ただ、スイングトレードなどで儲けている馴染みの日本株がある人も、少なからずいるのではないでしょうか。

そのような方には大きなメリットだと思います☆

そのような可能性のある長期投資家は海外証券会社を使用しましょう

- 毎月、海外ETFを積み立てている場合

- シーゲル先生の教えに従い、米国株をBuy&Holdしている場合

のように、長期でBuy & Hold戦略をとっている人にとっては、海外赴任・海外留学が資産形成の妨げになってしまうのです。

そのようなことが考えられる場合は、最初から海外の証券会社を使用する事も考えてみてはいかがでしょうか。

Firstradeは資金が少なくても非常におすすめです☆

私は投資を初めて1年ほどでこの事実を知り、将来の資産形成のために海外証券会社での運用も並行して行ってきました。

留学が決まっているわけはないのでお恥ずかしい話しですが、同じ状況の人は少なからずいるはずと思います。

逆に、日本から出る予定がない人は日本の証券会社でほぼ十分です

いままでの話しの逆です。

海外赴任や留学がないであろう方は、ほとんどの場合は日本の証券会社で事足ります。

- 日本株

- 米国の個別株 / ETF

- 香港株、中国株、ベトナム株など

- 投資信託

- ロボアドバイザー

- FX

- CFD、先物、日経オプション

上記のように幅広く様々な商品への投資が可能となります。

もちろん、日本在住であっても海外の証券会社で取引を行うメリットはたくさんありますので、興味ある方はこちらの記事を参照してください↓↓

簡単にいうと、

- 日本リスクを考えている人

- シンガポールREITでの運用を考えている人(日本の証券会社からはほぼ買えないはず)

- 海外のオプション取引を行う人

- 日本に売っていないファンド(投資信託)を買いたい人

- 海外の個別株すべてにアクセスしたい人

- 米国株のDRIP(配当再投資制度)を利用したい人

- 日本に定住しない人

上記の方々は、海外口座を持つ意義や必要性がありますので考えてみてください。

海外口座の維持は結構メンドクサイですけどねwww

不明点があればコメント欄またはお問合せからどうぞ♪

エラー: コンタクトフォームが見つかりません。

[…] 海外赴任時の国内証券会社の弊害 […]