わたしは、2018年3月から楽天証券でiDeCoの積み立てを開始しています。

最初の引き落としが2か月分だったので、実質は2018年2月から毎月23,000円積み立てていることとなります。

運用報告です!

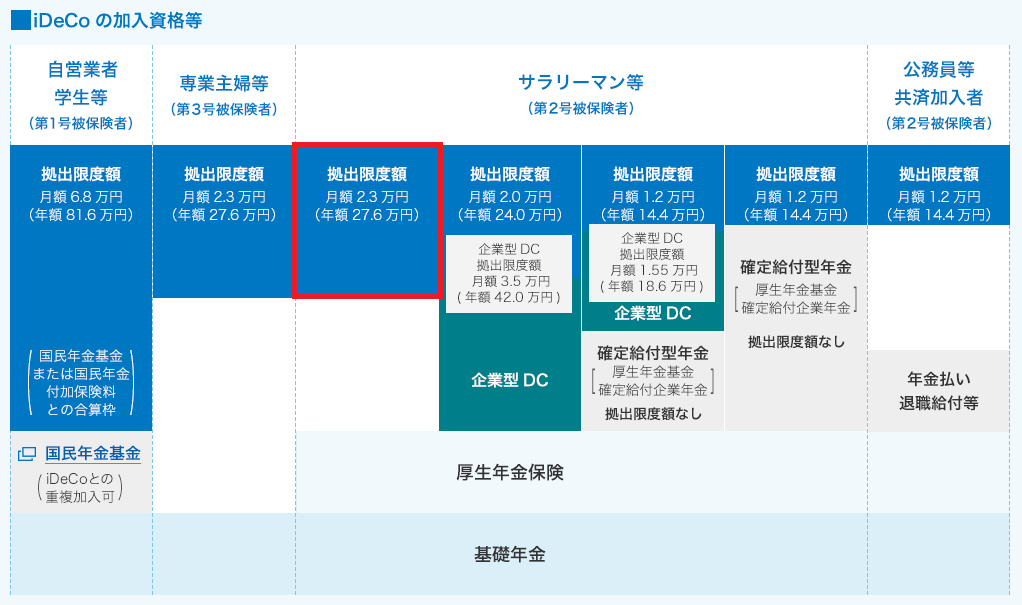

私の種別

私は、「第2号被保険者」で、勤務先は企業型確定拠出年金を導入していませんので、上記の赤い部分に該当します。

最大23,000円を1か月ごとに積み立てて、年間276,000円を拠出することが出来ます。

(職場は今後転々とするので、今後変わる可能性はありますが)

運用成績

| 積立銘柄 | 楽天・全米株式インデックス・ファンド(楽天VTI) |

| 毎月のつみたて額 | 23,000円 (手数料を引くと22,833円) |

現在の状況は、

※2018年7月分は反映されていませんので、+22,833円の残高があります。

まだまだ始まったばかりなので、何も考えずに積み立てを行っていこうと思います。

iDeCoのメリット・デメリット

メリット

- 掛け金が所得控除される

- 運用中に得た利益は非課税

- 年金として受け取る際にも税金の優遇あり

例えば30歳で年収500万円の人、年収1,000万円の人、年収2,000万円の人がいるとして、同じように毎月20,000円の積立を行なったと仮定します。

| 税率 | 年間掛け金 | 1年間で戻ってくる税金 | 60歳までの合計節税額 | |

| 年収500万円 | 20% | 24万円 | 48,000円 | 1,440,000円 |

| 年収1,000万円 | 33% | 24万円 | 79,200円 | 2,376,000円 |

| 年収2,000万円 | 40% | 24万円 | 96,000円 | 3,096,000円 |

高所得であればあるほど有利な制度です。

運用益も非課税であり、最初から自分の税率分勝った状態での勝負になります。

デメリット

- 原則として60歳まで資産を引き出せない

- 口座維持費がかかる

- 元本割れの可能性がある

- 投資する商品が限られている

- 転職で企業型から個人型、個人型から企業型へ変わらなければならないときに、強制的に損益確定をしなければならない時がある

何といっても一番大きなデメリットは、流動性が低いということです。

詳細は、以下の記事を参考にしてください☆

加入していない人はぜひとも活用しましょう

わたしは、楽天証券でiDeCoの積み立てを行っています。

所得が少なく、月々の余裕がない場合は無理にお勧めはできません。毎年頑張る割に、所得控除の率が低く、運用資産の流動性が低いからです。

ただ、少しでも余裕がある場合はぜひとも活用すべきと思います。

こちらの記事も参考にしてください☆